Le digital continue son développement. L’Etat français avance également dans ce sens avec l’obligation d’utilisation de la facture électronique à horizon 2023. Cette nouvelle disposition légale entrainera une normalisation des échanges entre sociétés. Les acteurs privés échangeront-ils des factures standardisées ? Les OCR vont-ils résistés à ce changement de réglementation ?

Factures électroniques

1. Définition

Le Code Général des Impôts apporte une définition des factures électroniques (art 289 – VI) : « les factures électroniques sont émises et reçues sous une forme électronique quelle qu’elle soit. Elles tiennent lieu de factures d’origine. »

Une facture électronique est donc créée depuis un logiciel, envoyée, reçue et archivée sous format électronique. Au contraire, une facture « numérique » s’édite sous format papier puis se scanne.

2. Le planning légal

La loi Macron du 6 Août 2015 prévoit la généralisation progressive des envois de factures sous format électronique pour toutes les entreprises à destination de leurs clients publics.

Ainsi, depuis le 1er Janvier 2019, toutes les petites et moyennes entreprises sont concernées. Il s’agit de celles qui réalisent un chiffre d’affaires inférieur à 50 M€ (ou total bilan < 43M€) et dont l’effectif est inférieur à 250 salariés.

Au 1er Janvier 2020, l’obligation est généralisée à toutes les entreprises quel que soit leur taille.

- Clients assujettis à la TVA

Le projet de loi de finance pour 2020 doit rendre les échanges de factures sous format électronique obligatoire entre toutes les entreprises à partir du 1er Janvier 2023.

Le Gouvernement prévoit la remise d’un rapport au Parlement pour Septembre 2020 sur les modalités de mises en œuvre : délais, solutions techniques et opérationnelles du procédé. Les données figurant les factures seront transmises à l’administration au moment des déclarations de TVA.

Ce changement de législation apporte de nouvelles obligations. Les entreprises devront s’équiper de logiciels permettant les échanges de factures électroniques.

Les promesses des nouveaux logiciels

Chaque éditeur de logiciel travaille à une innovation lui permettant de se positionner avec un avantage technologique tangible. Puis son avancée technologique est reprise par ses concurrents. Un autre éditeur développe alors une nouvelle innovation lui permettant de se démarquer… et ainsi de suite. Ce fût le cas avec l’apparition des OCR (Optical Character Recognition). Les commerciaux des éditeurs promettent toujours des gains de productivité.

1. Les OCR

OCR signifie « logiciel de reconnaissance de caractères ». L’application lie une image ou un document, stocke les informations dans une base de données qui se présentent ensuite à l’utilisateur.

La promesse d’un gain de productivité est énorme !

La présentation des factures reçues par une entreprise est très personnelle et propre à chaque fournisseur. L’OCR permet de standardiser les données provenant des factures fournisseurs. L’OCR évite d’avoir :

- un comptable qui lie la facture pour en comprendre toutes les informations : nom du fournisseur, nature de la dépense, date, montant HT, TVA… ;

- à saisir les données dans un logiciel comptable ;

- à classer et stocker toutes les factures au format papier.

Avec les OCR, fini la tâche de saisie comptable : tout devient automatique !

2. L’IA : Intelligence artificielle

A la promesse des OCR, l’IA est le terme qui permet au commercial de conclure la vente du logiciel pour lequel il travaille. L’IA est un logiciel qui va analyser les redondances de choix réalisés par un opérateur. La tâche répétitive est identifiée. Puis l’IA réalise la tâche à la place de l’opérateur.

Par exemple, lorsque le type de dépenses « téléphone » sera matché plus de x fois avec le fournisseur « orange », l’IA proposera le classement de la dépense en « téléphone » à la lecture par l’OCR du libellé « orange ».

3. Le Webscraping de factures

Certains éditeurs ont mis en place du webscraping de factures fournisseur. Le client saisit son login / mot de passe d’accès au portail de son fournisseur et le logiciel va chercher les justificatifs. Ces derniers sont ensuite traités par les OCR et l’IA.

Les limites des OCR – IA

1. Temps de paramétrage

La mise en place d’un OCR n’est pas une chose aisée. Ce constat se réalise lors des formations aux nouveaux logiciels après avoir signé le contrat, engageant le cabinet d’expertise comptable sur une durée minimum d’utilisation !

Un long travail de paramétrage est nécessaire : plan comptable, taux de TVA. Il faut saisir les informations manquantes non lues par l’OCR.

De façon générale, il faut 2 ans après la formation pour utiliser pleinement les fonctionnalités d’un logiciel. Le coût caché pour les experts-comptables est très important et se quantifie en perte de temps.

Le problème de la collecte des factures reste le même. Certains cabinets mettent à disposition de leur client des scanner pour envoyer les factures numériques directement sur une plateforme. Les moyens changent, mais l’exhaustivité des envois n’est toujours pas assurée.

De plus, l’IA permet de construire des liens entre « nom du fournisseur » et « type de dépenses ». Mais l’IA a besoin de collecter suffisamment d’informations dans les bases de données pour être efficace, sans éliminer totalement le risque d’erreur de qualification à 0.

2. Qualité des images de factures

Les scans de factures sont de qualités divergentes et dépendent du matériel de scanner utilisé. Est-ce le collaborateur qui scanne la facture ou le client ?

Certains clients n’acceptent pas ces changements : « je fais votre travail ! ». Un travail de récupération des fichiers est nécessaire ; les renommer…

Les promesses de gain de temps sont non seulement non tenues mais in fine le temps de scan augmente le temps de saisie.

3. Le Webscraping de factures

La RGPD est venue bousculer la promesse du webscraping de facture. Les sociétés ont mis en place des changements récurrents de mots de passe ou des process de validation par SMS pour plus de sécurité.

Les banques ont été les premières à devoir avancer dans ce sens, notamment avec la nouvelle obligation Européenne DSP2. Pour continuer le webscraping, il faut mettre à jour les informations d’accès ; encore des pertes de temps, des demandes de mises à jour faites aux clients.

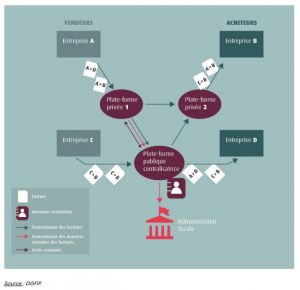

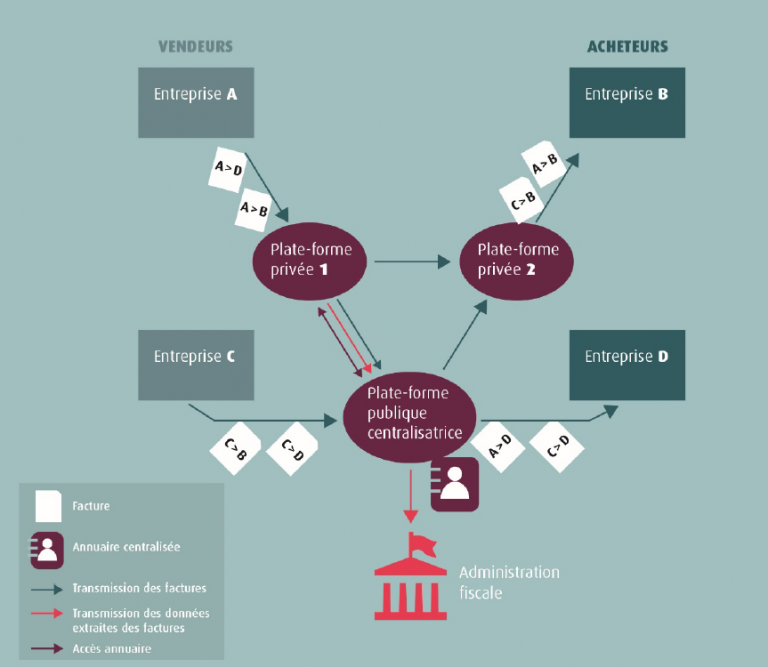

La facture électronique pour tous : une petite révolution

L’arrivée de la facture électronique pour tous, les informations seront envoyées en EDI. Les processus ne sont pas encore définis. L’ensemble des informations devant figurer sur une facture sera envoyée au fournisseur et à l’administration.

Pour que les échanges puissent être fluides, l’Etat devra définir les modalités techniques et opérationnelles. Une standardisation est-elle possible ?

Le législateur l’a déjà fait avec le FEC (Fichier des Ecritures Comptables). L’arrêté du 29 Juillet 2013 a défini de façon claire un standard de 22 champs que doit comporter une base de données d’écritures comptables.

Par conséquent, lorsque l’Etat aura défini les caractéristiques attendues, les factures deviendront des fichiers comportant les données de factures. Les fichiers seront standards.

Les conséquences perceptibles sont :

- Exit le comptable qui lie la facture pour en comprendre toutes les données : nom du fournisseur, date, montant HT, TVA…

- Terminé ! la saisie des données dans un logiciel comptable

- Fini ! le classement et stockage toutes les factures au format papier

Les promesses des OCR et IA sont les mêmes. La mise en place de la facture électronique est prévue à partir de 2023. Lorsque l’on analyse les temps de formation, de paramétrage des nouveaux logiciels, l’adaptation des hommes à une nouvelle façon de travailler, n’est-il pas urgent d’attendre 2023 ?