FACTURE ÉLECTRONIQUE : DÉCRYPTAGE DU DÉCRET PUBLIÉ

0 Géraud Ferrandier - 29 janvier 2022 21:48

L’ordonnance n°2021-1190 du 15 Septembre 2021 a différé l’obligation de recours à la facture électronique pour l’ensemble des entreprises. Le MEDEF a demandé 12 mois ; le Gouvernement a accordé 18 mois.

On a fait le décryptage de ce nouveau décret autour de la facture électronique: celui-ci entérine de quatre thèmes majeurs.

Un nouveau calendrier

Repoussé de 12 à 18 mois, le délai de déploiement est :

- dès le 1er Juillet 2024 pour les Grandes entreprises

- puis à compter du 1er Janvier 2025 pour les entreprises de taille intermédiaires

- enfin, à partir du 1er Janvier 2026 pour les PME et Microentreprises.

Par conséquent, l’obligation de réception est maintenant fixée au 1er Juillet 2024.

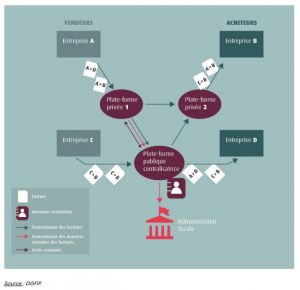

Schéma en Y

La DGFIP adopte le schéma en Y .

Les entreprises n’enverront plus leurs factures directement à leurs clients : « l’émission, la transmission et la réception des factures électroniques s’effectuent, au choix des intéressés, en recourant au portail public de facturation […] ou à une autre plateforme de dématérialisation. »

Le décret entérine également les deux flux d’informations à transmettre à la plateforme publique :

- E-invoicing : données de factures

- E-reporting : données relatives au paiement des factures.

L’annuaire central

Le portail public mettra à disposition des opérateurs de plateformes privées un annuaire central. L’objectif est de permettre l’adressage des factures électroniques à leur destinataire final.

Un décret définira les informations à transmettre aux fins de constitution et de mise à jour de l’annuaire. L’Etat a déjà mis en place un « annuaire des entreprises » françaises sur le site entreprise.data.gouv.fr. A partir du numéro SIREN, les informations légales d’une entreprise sont consultables par tous.

Un débat dans les groupes de travail entre acteurs économiques et DGFIP réside dans le choix entre le SIREN ou le SIRET à faire figurer dans les mentions du destinataire de la facture. Nous attendons une décision sur ce point.

Par conséquent, nous pouvons d’ores et déjà informer nos clients qu’ils devront collecter à minima le numéro SIREN de l’ensemble de leurs clients.

Les PDP : plateformes de dématérialisation partenaires

Les plateformes privées devront être immatriculées auprès de l’administration fiscale pour une durée de 3 ans renouvelables. Un décret fixera les conditions et les modalités de délivrance.

La DGIFP a demandé que les conditions de l’ANSSI (Agence Nationale de Sécurité des Services Informatiques) soient respectées afin de garantir la sécurité des données présentes sur les plateformes privées. Ces conditions sont très contraignantes et devraient limiter fortement le nombre de plateformes immatriculées.

Le décret du 15 Septembre 2021 rappelle enfin les amendes et pénalités pour non-respect des dispositions définies.

Etant donné la période fiscale 2024, les experts-comptables doivent se préparer au plus tard pour le 31 Décembre 2023. A cette date, l’ensemble des clients du cabinet devra :

- Être en mesure de recevoir les factures électroniques ;

- Être immatriculé sur l’annuaire central

Chaque cabinet doit dresser un inventaire des sociétés qui auront des obligations dès la première échéance. Par exemple, les SCI qui loue des biens à des entreprises sont concernées. Les professionnels de santé sont, au regard de la TVA, des « assujettis exonérés » ; seront-ils rattachés à des plateformes ? en tout cas, ils devront obligatoirement être en mesure de recevoir les factures électroniques.

Par conséquent, le décryptage de ce décret autour report de délai de la facture électronique ne doit pas entrainer un report des actions internes aux cabinets d’expertise comptable.

Géraud Ferrandier

Co-fondateur d'Effiz

Liste des commentaires

Il n'y a pas de commentaires pour le moment...