FACTURE ÉLECTRONIQUE : RAPPORT DE LA DGFIP

0 Géraud Ferrandier - 25 janvier 2021 07:56

Le rapport d’Octobre 2020, « La TVA à l’ère du digital en France », a été rendu par la Direction Générale des Finances Publics (DGFIP). Des précisions sont apportées sur les modalités de déploiement de la facture électronique en France entre 2023 et 2025.

Les bénéfices attendus pour la DGFIP sont :

- Renforcer la prévention et la lutte contre la TVA ;

- Diminuer les coûts déclaratifs et facilité les déclarations par le pré-remplissage ;

- Une réduction du coût pour une compétitivité améliorée ;

- Une connaissance de la conjoncture renforcée par les remontées d’informations.

Obligation de réception des factures électroniques

La DGFIP préconise une obligation de réception des factures électroniques pour toutes les entreprises dès 2023. Par conséquent, les entreprises ne pourront plus obliger leur fournisseur à éditer leurs factures sous forme papier.

Ce point constitue déjà une évolution notable car certains acteurs refusent encore en 2021 la réception de factures pdf envoyées par mail par exemple. Par conséquent, ces entreprises seront obligées d’accepter la réception des factures électroniques.

Emission de factures électroniques et transmission de données : une double obligation

e-invoicing

Ce terme signifie l’obligation d’émission de facture sous forme électronique.

Factur-x est un standard franco-allemand de facture électronique mixte : fichier pdf pour les utilisateurs auquel est attaché un fichier xml de données.

Le fichier xml est un fichier de données structurées permettant aux systèmes d’informations de disposer d’un standard et de procéder à des intégrations et des rapprochements automatisés.

e-reporting

L’administration pousse à la généralisation des factures électroniques afin de recevoir les données qui y figurent : montant HT, TVA, TTC, identité du fournisseur / client… En effet, la transmission de ces informations permettra des contrôles des déclarations de TVA.

Cependant, pour les prestataires de services, l’exigibilité de la TVA intervient au moment du paiement. Par conséquent, l’administration souhaite connaître la date et le montant du paiement des services facturés afin de contrôler les déclarations de TVA.

C’est pourquoi, un flux de données « e-reporting » est également prévu.

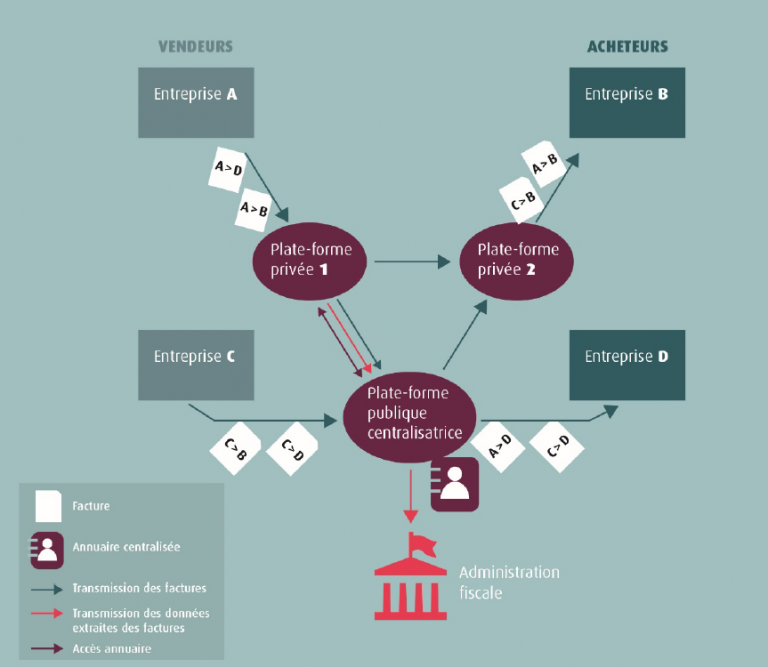

Source DGFIP

Le rapport de la DGFIP privilégie le schéma en Y.

La plate-forme publique centralisatrice est Chorus Pro.

Les travaux mis en oeuvre

Les plateformes privées de gestion des factures électronique devront se raccorder à la plateforme ChorusPro. En effet, cette dernière servira de concentrateur de données de factures à destination du système d’information de la DGFIP.

La DGFIP préconise un déploiement progressif et pédagogique de l’obligation d’émission des factures électroniques :

- 2023 pour les Grandes entreprises

- 2024 pour les ETI

- 2025 pour les PME / TPE.

En termes de RGPD, les traitements et stockages des plateformes privées devront faire l’objet d’une évaluation de conformité.

Géraud Ferrandier

Co-fondateur d'Effiz

Liste des commentaires

Il n'y a pas de commentaires pour le moment...